計画(Plan)に価値はないが、計画立案(Planning)にはあらゆる価値がある

ドワイト・アイゼンハワー米国大統領

はじめに:8000万円でFIREは可能か?

私の状況と完全FIRE

今日は8000万円で完全FIREは可能か?ということについて、シミュレーションを交えながら考えていきます。

もちろん、その人のライフスタイルや価値観にも依るところがあるので、あくまでもミニマリストで贅沢をそんなにしないゲイのぼくの場合、ということになります。

いまぼくは43歳で、漠然とした不安感もなく、働きもせずに生活しています。

それはシミュレーションをした結果、8000万円というのは大金であり普通の生活をするのに十分な資産であることを理解したから、ということになります。

シミュレーションの前提条件

では、8000万円で本当に完全FIREできるのか、シミュレーションしてみましょう。

前提条件はこんな感じです:

- 43歳から63歳まで年間600万円(月額50万円)を費消する

- 65歳以降は年間480万円(月額40万円)を費消する

- 65歳から140万円の年金(国民年金+厚生年金)を受給開始する

- 金融資産は株式で年利7%で運用する

65歳以降の支出が減るのは、老後は活動量が減るからだね。

一般的に、老後はパリピな生活をすることはなく、静かにコーヒーを飲みながら読書をしたり映画鑑賞したりする生活になります。なので、支出も自然と減ります。

でも、年利7%って、ちょっと楽観的すぎない?

1950年以後のS&P500の年利は平均して7%~10%なので、7%というのはリーズナブルな数値であり、長期的に見ればそれくらいは十分に期待できます。

資産運用計画とシミュレーション結果

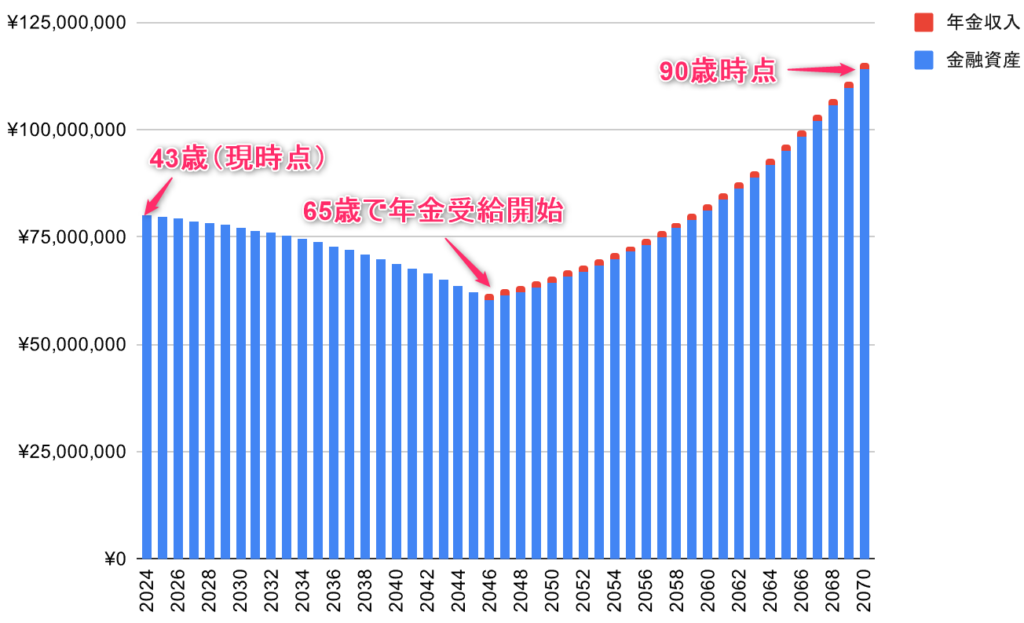

結果のグラフ

計算結果をグラフ化すると次のようになります。

65歳までの資産運用と支出計画

43歳から65歳までの22年間、年間600万円を費消しながら、残りの資産を7%で運用していきます。

エクセルで計算してみましたが、65歳の時点で資産は約6132万円になっていました。

お金が減っているけど、それでもまだたくさん残ってるね!

年間600万円というのは月額50万円なので、独身男性にしては多く使っているほうだと思います。なので、減るのはあたりまえ。

でも、元の金融資産の大きさとそれに対する運用益のおかげで減少のカーブが緩やかになり、思ったほど減っていないんです。

65歳以降の年金受給と支出調整

65歳からは年金受給が始まります。ぼくはサラリーマンとして働いていたので、国民年金と厚生年金が受給できます。ねんきんネットで確認したところ、年間140万円くらいは受給できそうでした。

また、老後で活動量が減ることを想定し、支出を480万円に抑えます。月額40万円なので、独身の老人男性にしてはまあまあ使っている方だと思います。

計算してみると、年金受給を開始した65歳から資産が緩やかに増え始めます。

65歳時点で約6000万円もの金融資産があるのが大きいんだね

これが、もし元の金融資産が8000万円ではなく7500万円だったとしたら、資産は増えることなく減り続けたので、ちょうどその間に臨界点がありそうです。

90歳までの資産推移シミュレーション

金融資産は増え続け、90歳時点では1億1千万円を超えます。

じじいのクセにそんな大金必要ないだろw

どこかでクルーズ船で世界一周旅行するとか、ヤケクソ消費して帳尻合わせしないと、使い切れない状態になります。

シミュレーション結果の感想

8000万円という金融資産は十分で、むしろ余裕があるくらいだね

でも、予期せぬ出費とか、インフレとか、いろいろあるんじゃない?

もちろん、人生には予想外のことがたくさん起こるし、病気による医療費や、疫病の蔓延、人類がこれまで経験したことのない株価の大暴落など、心配すればきりがありません。

日本では、いたずらに将来不安をあおって、皆が心配性になっています。

「いざというとき」という言葉をよく使いますが、その「いざ」って、具体的にどういうときで何が起きるの?というと誰もちゃんと答えられない。

もちろん未来は誰にも予測できないので不測の事態は起きるかもしれないけど、未来を心配するよりも前に、まずは現状把握として、いま自分が持つ金融資産がどういう意味を持つのか、手触り感として理解するために、実データを使ったシミュレーションをするのは有益だと思います。

FIREの実現可能性と資産目標の再考

8000万円でFIREを達成できる!

8000万円あれば、十分FIREは可能です。それどころか、もしかしたらもっと少ない金額でも可能かもしれません。

でも、安全を考えると8000万円くらいあったほうが安心だよね

配偶者も子供もいないゲイで、さらにミニマリストで贅沢が嫌いとは言え、友人と遊んだり、美味しいものを食べたり、健康で豊かに生きるのであれば、なんだかんだで月に40~50万円くらいは必要だとぼくは考えます。

月に20万円程度のしみったれた生活をしたいゲイがどこにいますか。

ちまたでは「3000万円か4000万円でFIRE」ということも聞きますが、圧倒的に足りない。かといって8000万円はちょっと多い。

いろいろ数値を変えてシミュレーションしてみたのですが、7000万円でFIREというのがゲイの現実的な数値だとぼくは思います。

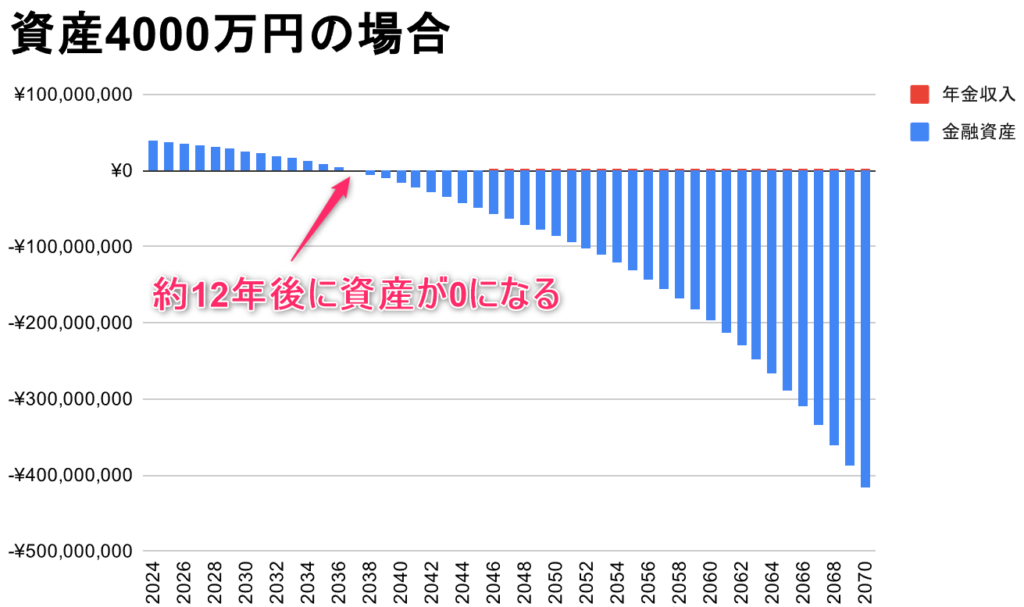

ちなみに、生活のグレードを少し下げた場合はどれくらいの金融資産が必要になるでしょうか。

年間480万円(月額40万円)を費消し年金受給後は年間369万円(月額30万円)を費消する、という前提で、資産4000万円と6000万円ではどうなるか、シミュレーションした結果が次のグラフです。

生活レベルを下げるのであれば最低6000万円が必要で、生活レベルを下げたとしても4000万円では圧倒的に足りないことがわかります。

1億円FIRE説の再検討

「FIREするのに1億円は必要。むしろ足りないくらいだ」という神話がありますが、このシミュレーションを見る限り、それは必ずしも正しくない。

家族や子供が2人くらい居る人であれば1億円でも足りない、というのはありそうです。でも、ゲイの独身男性であれば、過剰な目標設定の可能性が高いです。

資産運用をしっかり行い運用益の力を利用するいう前提で考えれば、FIREするのに1億円も必要ありません。

日本人は死ぬときに一番多く金融資産を持っている、と言われているよね。

死ぬときに使い切れずに残した金融資産というのは無償労働した金額でもあるから、その無意味さを痛感すべきだね。

適度なリスク管理は必要ですが、過度に保守的になる必要はないと思います。その過度な安全マージン確保のために、貴重な時間を労働に費やす無駄をすべきではないと考えます。

個人のライフスタイルに合わせた柔軟な計画の重要性

もちろん、自分のライフスタイルに合わせてFIREに必要な金額を考えることが重要です。

贅沢な暮らしがしたい人は当然もっと必要でしょうし、質素に暮らす人ならもっと少なくて済むかもしれません。

つまり、FIREの金額に正解はなくて、個人個人で最適な金額が違うということだね

他人の基準に惑わされずに、自分の人生設計をしっかり考えることが大切です。

また自分の頭で考えろ、か。

将来のことなんてわからないんだから、計画立てても意味ないだろw

将来のことを予測することができないからこそ、シミュレーションして計画を立てることが必要になります。

アイゼンハワー大統領が言うように、計画書には意味がありません。計画書どおりに未来が進むことなんてありえない。でも、自分の現状に合わせて数値シミュレーションをしながら考えたり、そこから何かの気づきを得ることは、大いなる意味があります。

まとめ

シミュレーション結果の再確認

8000万円の金融資産があれば、65歳まで年間600万円、それ以降は480万円使ったとしても、90歳時点では1億1千万円残る、という結果になりました。

すごいね!これだけあれば、本当に安心して生活できそうだよ!

繰り返しになりますが、これはあくまでシミュレーション。実際にはもっと複雑な要因が絡んでくるので、シミュレーションどおりに未来が進むとは考えられません。

インフレや予期せぬ出費など、社会情勢やライフイベントに合わせて、シミュレーションのパラメータを適宜変えながら計画を見直していく必要があるでしょう。

FIREは手の届く目標であることの再認識

このシミュレーションを通じて、FIREが決して夢物語ではないということもわかります。

8000万円という金額は、確かに簡単に貯められる額ではありませんが、不可能というほど遠い金額でもありません。

実際、ぼくはサラリーマンとして働きながら、副業や転職などをすることなく、インデックス投資だけで貯蓄できました。

あえて言いますが、小金持ちになるのは難しくありません。

この記事を読んで、少しでもみなさんの人生設計の参考になれば嬉しいです。

コメント

40代ゲイで、早期退職を考えています。

ゲイ向けのFIREブログで、とても参考になりました。自分もなんとなくの不安から、過剰に目標設定を高くしていたかもしれません。

前向きにさせてくれる記事ばかりでした。今後も更新楽しみにしています!

コメントいただき、ありがとうございます!

ぼくもこういうコメントが励みになりました。最近投稿をさぼっていたので、また近日中に記事を書きますね。

早期退職して自由な時間を楽しめるよう、応援しています!