こんにちは。FIREしたゲイです。

今日は、FIRE実現性の理論的根拠である「トリニティスタディ」について話したいと思います。

一般的に「4%ルール」って呼ばれているやつだね!

トリニティスタディとは

次の記事がよくまとまっているので、詳しく知りたい人はこちらを読んでもらうのがよろしいかと思います。

この研究の意義は、退職後にどの程度の割合で資産を取り崩していけば、死ぬまで資産が持続するか、つまり生活できるかをシミュレーションすることができる点にあります。

これは、逆な言い方をすると、資産をいくら貯めれば死ぬまで働かずに生活できるかがわかる、ということでもあります。

この研究は、次のような条件で行われました。

- 30年後、最終的に1ドルでも残っていたら「成功」と定義する

- 引き出し率を3%から12%のレンジで変えながら成功率を確認する

- ポートフォリオを株式と債券の2つに分け、株式の割合を0%・25%・50%・75%・100%に変えて試行する(5パターン)

- それをアメリカの株価の実データに基づいて検証する

この研究は1998年に発表されたもので、シミュレーションに使われたのは1926年から1995年までのアメリカのデータでした。

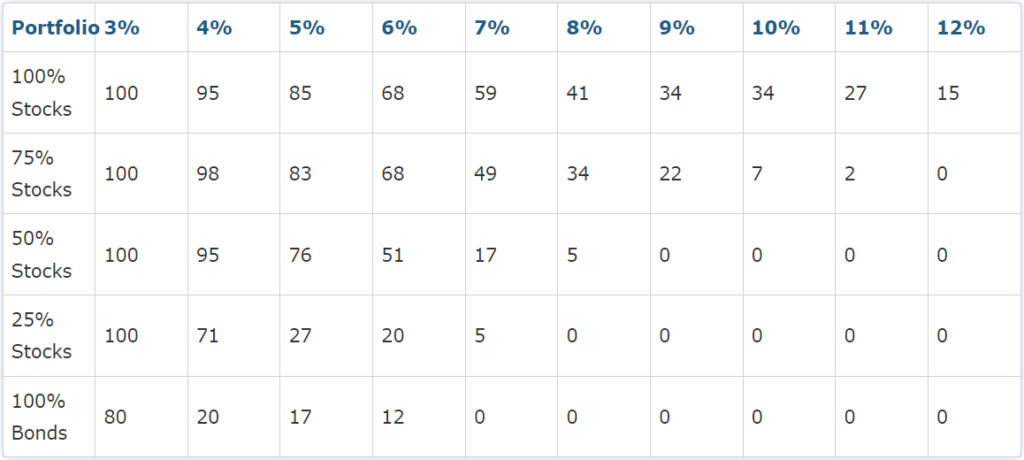

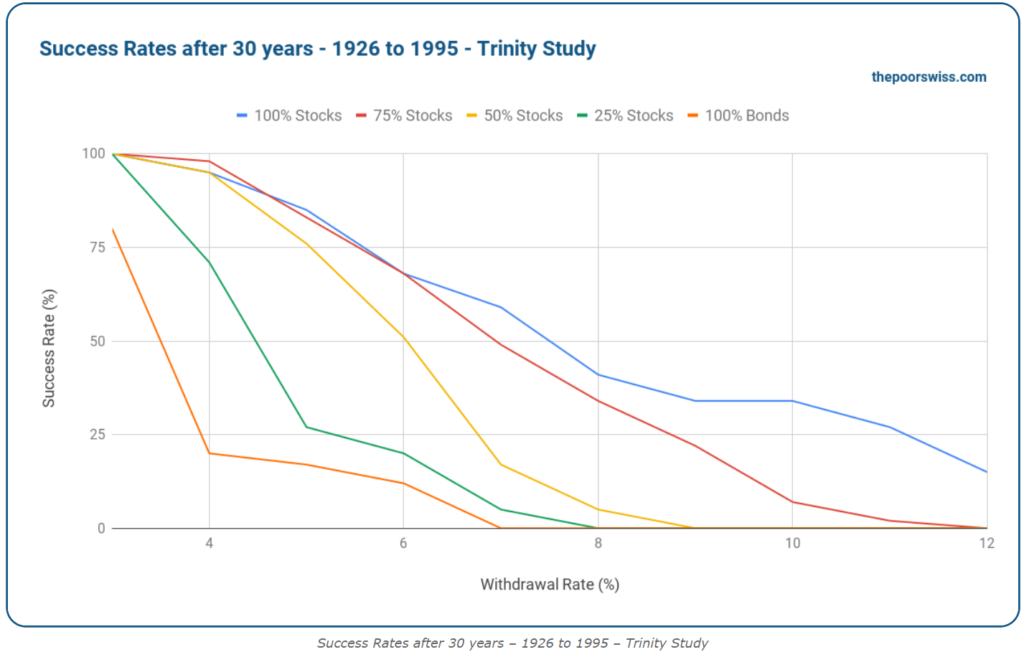

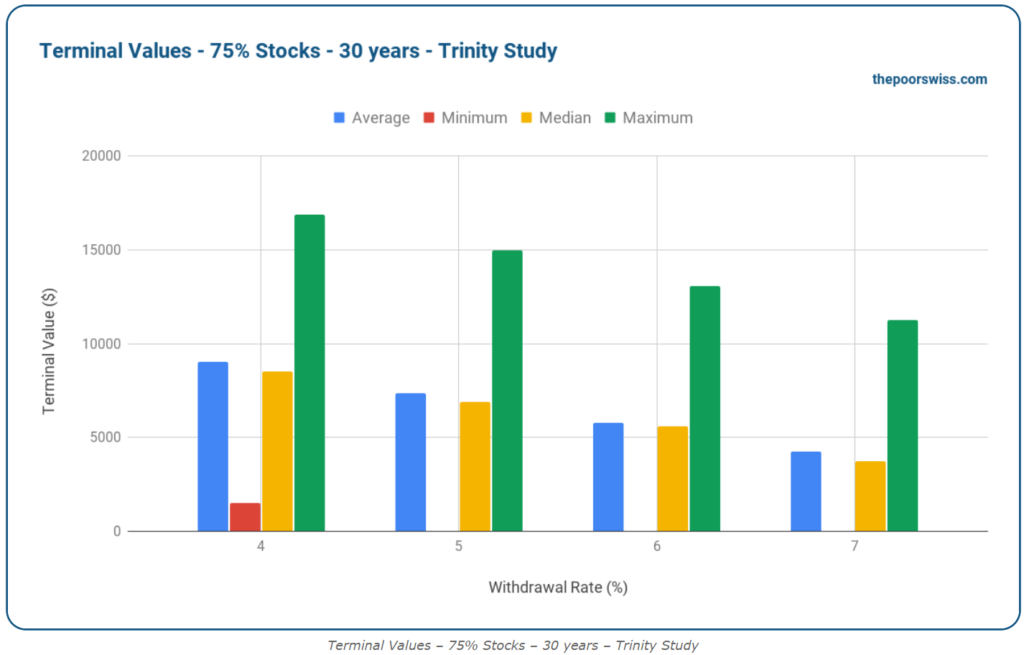

その結果は、次のような表とグラフにまとめられます。

結論を要約すると、次のようになります。

- 引き出し率を増やす(多くのお金を取り崩す)と成功率は下がる

- 債券(Bonds)よりも株式(Stock)を増やしたほうが成功率は高い

- 最も成功率が高い(成功率98%)のは、4%の引き出し率で株式75%・債権25%の組み合わせの場合だった

- 株式75%・債券25%のポートフォリオで30年後も資産が残る確率は、年4%ずつの引き出しで98%、年5%の引き出しで83%、年6%の引き出しで68%だった

- 株式75%・債券25%のポートフォリオで年7%の取り崩しをしてしまうと、30年後資産が残る確率は約50%になった

- 4%の引き出し率では、最終的に資産は残るどころか、平均シナリオでも資産は9倍に、中央値でも資産は8.5倍に増大した

- 7%の引き出し率では、最終的に資産は残るどころか、平均シナリオでも資産は4倍に、中央値でも資産は3.7倍に増大した

取り崩しが多いと資産が0になってしまう、というのは当たり前の結果だね。

債券だけでなく株式をうまく組み入れるのが賢い選択なんだね。

そんなことより、なんで取り崩してるのに最終的に資産が増えるんだよ!

納得できないんだが!

最終的に資産が増えるのは、取り崩しをするお金よりも株式投資によって増えていくお金が大きい、というのが大きな理由です。

トマス・ピケティの「r>g」というやつだね。

資産運用で増える富が労働者が勤労で得るお金よりも遥かに大きい。

確かに、底辺労働者には納得できないかもね。

な、なにー?底辺労働者だと!?

まぁまぁ、これで1つお金の知識を得て賢くなって良かったじゃないか。

今日から賢く生きていけば良いだけだよ。

株式投資は福利の効果が大きいので、普段ぼくたちがナイーブに考えている線形の世界感では理解しにくいことが起きますね。

そして、この結論をよりわかりやすく、具体的なケースで言い換えてみると、次のようになります。

- 退職後の資産から毎年4%を引き出すことで、ほぼ確実に30年間働かないでも生活できる。それだけにとどまらず資産を8倍に増やすことが十分に期待できる

- もし7%の引き出し率であれば、30年間働かないでも生活できる確率は約50%になりギャンブル性が上がる。でも、賭けに勝つことができたら資産が4倍に増大していることが十分に期待できる

- リスクを取らない非常に心配症の人の場合(4%ルールを採用する場合)、生活費が年400万円なら目指すべき資産はその25倍の1億円となる

- リスクを取るギャンブラーの場合(7%ルールを採用する場合)、生活費が年400万円なら目指すべき資産はその14.3倍の5800万円となる

- 心配性の人が40歳で資産7000万円を貯めたなら、年280万円(月額23万円)使っても資産は減らない。それどころが、70歳のときに5億6000万円になる。

- ギャンブラーが40歳で資産7000万円を貯めたなら、年490万円(月額40万円)使ったら資産が残る確率は50%。でも賭けに勝つことができて生き残れば、70歳のときに2億8000万円になっている。

boyfrendoはギャンブラーで資産7000万円だから年収490万円みたいな感じか。

だせえなw

そ、そんなことはないさ。

国税庁の調査では日本人の平均年収は461万円ということだから立派なもんだよ。

資産運用をスタンドに例える人がいるけど、無職でぼーっとしていても日本人の平均年収くらいの金額をスタンドが稼いでくれていると考えると、安心できるね。

boyfrendoはその安心感の土台の上に新しいチャレンジができるんだね!

トリニティスタディ2023最新研究

トリニティスタディは上でも記載したとおり、1998年の研究ということもあって、少し情報やデータが古いです。

1998年までの間には第二次世界大戦やブラックマンデーがあったよね。それらはデータに含まれているんだね。

でも、近年のリーマンショックや9.11、COVID-19などの歴史的な株価暴落はデータに含まれていないってことか。

現代においても1998年の結論は今でも有効なのか、最新のデータを用いるとその結論にどういう影響を与えるのか、結論は変わるのか、といった疑問があります。さらに、インフレを考慮すると研究の結論はどう変わるのか(どう影響するのか)も疑問点として残ります。

その疑問に対しては、現在でもトリニティ大学の研究者や市井の研究者が追試を続けています。

Updated Trinity Study for 2023 – More Withdrawal Rates!というレポートを読みましたので、その結論をちょっとまとめたいと思います。

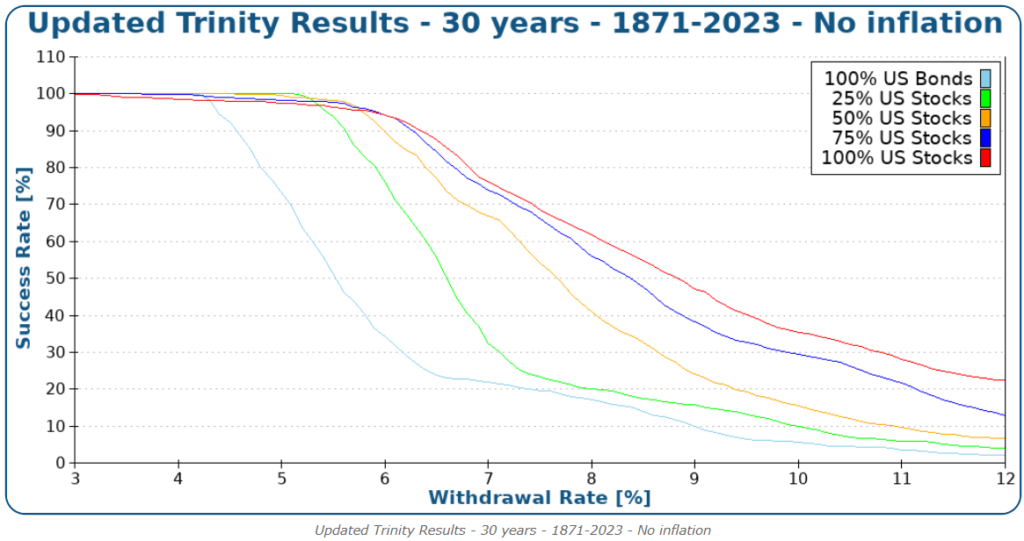

インフレを考慮しない場合

まずはインフレを考慮しない場合です。

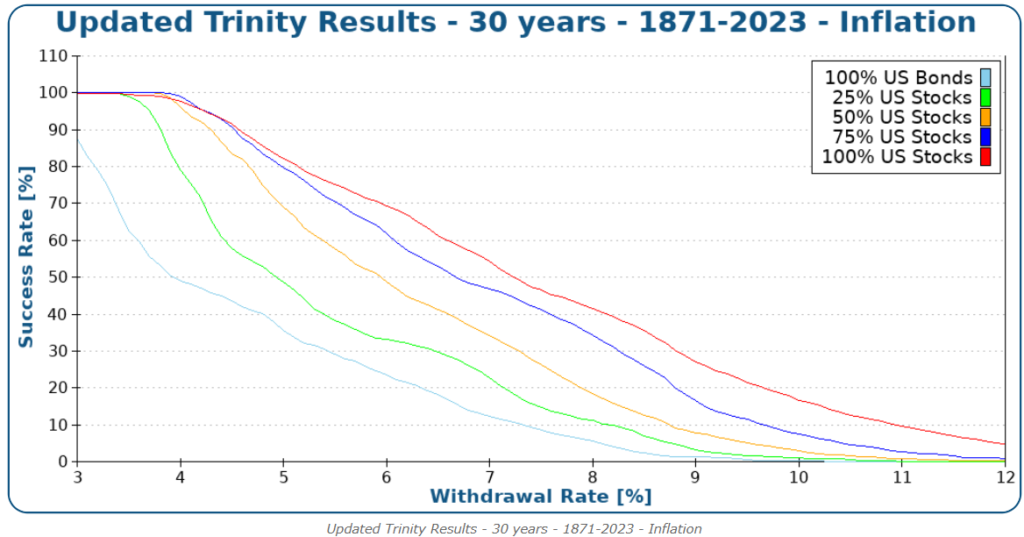

インフレを考慮した場合

次にインフレを考慮した場合です。

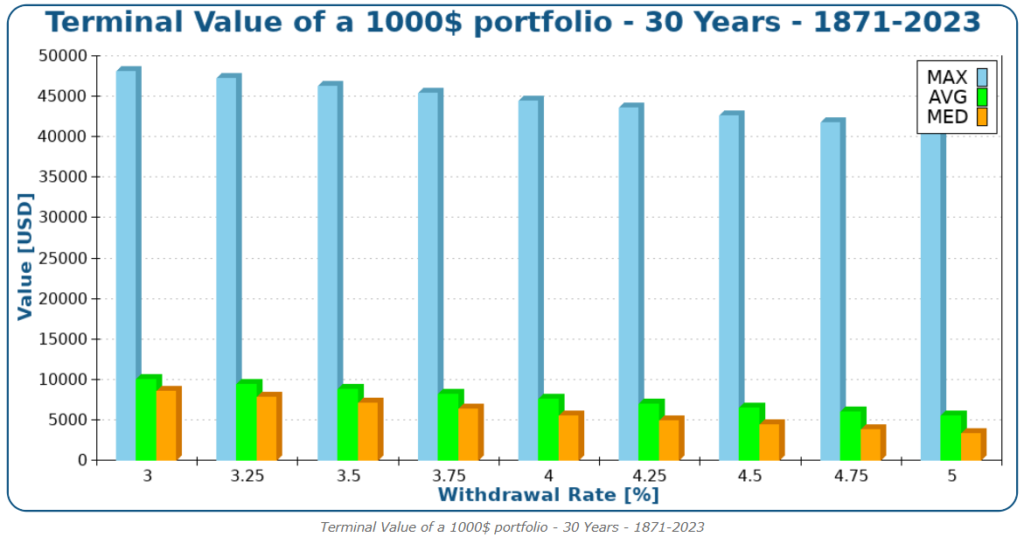

30年後の金融資産額

30年後の金融資産額はどうなるでしょうか?

2023年最新データを使った追検証からわかること

2023年最新データを使った追検証から次のことがわかりました。

- 結論は1998年論文と同様だった

- つまり、最も成功率が高い(成功率98%)のは、4%の引き出し率で株式75%・債権25%の組み合わせの場合だった

- インフレを考慮しなければ、4%ではなく6%の引き出し率であっても、30年後に資産が残った(成功率90%)

- インフレを考慮するなら、株式75%・債券25%のポートフォリオで30年後も資産が残る確率は、年4%ずつの引き出しで98%、年5%の引き出しで80%、年6%の引き出しで64%だった

- 株式75%・債券25%のポートフォリオで年7%の取り崩しをしてしまうと、30年後資産が残る確率は約50%になる、という結果は1998年論文と同様だった

- 4%の引き出し率では、最終的に資産は残るどころか、平均シナリオでも資産は8倍に、中央値でも資産は6倍に増大した

- 7%の引き出し率では、最終的に資産は残るどころか、平均シナリオでも資産は4倍に、中央値でも資産は3.7倍に増大した

ブラックスワンと言われたリーマンショックやインターネットバブルなどの株価暴落も、長い歴史の期間で見ると大きな影響を与えていないってことか。

逆に言うと、トリニティスタディや4%ルールという原則の頑健さは驚嘆すべきものがあるね。

でも、よくよく見ると、最終的な資産額は若干前の研究結果を下回ってるよ?

最新データでは最終的な資産額が1998年研究の結果を若干下回っているのは、株価下落という大きな事象によっていくつかのシナリオで資産額が大きく下がったためでしょうね。

つまり、大きく平均値を下回る事例(この場合は、もっとも大事な時期に株価下落が直撃した事例)が平均値を下側にひっぱってしまった、ということなのかなと思います。

まとめ的なもの

「4%ルール」という名前で良く知られている「トリニティスタディ」について、少し詳しく見てきました。

リーマンショックや9.11などの歴史的な株価下落を受けた近年のデータを使ったとしても、1998年のオリジナル研究の結論は変わらず、「4%ルール」というのが非常に頑健なモデルであることがわかりました。

近年は昭和の時代と異なり、仕事に人生を捧げるのではなく、推し活など自分の好きなことに自由に時間を使いたい、と考える人が多くなっています。そのためにも、経済的自立を目指し、貯金と資産運用に励もうと考える人も多くなっています。

いっぽうで、「Die with Zero」という本がベストセラーになり、お金を多く貯めた老人になるのではなくもっと若く感受性が豊かで動ける時に豊かな経験のために積極的にお金を使うべき、という考えも広まっています。

どちらも自由に生きるのは素晴らしいと言っている点は共通ですが、貯金を重視するか若い時の経験を重視するかに考え方の違いがあります。

どちらが正しくてどちらが間違っているということもないですが、貯金も大事だし若いうちに経験にお金を使うことも大事なので、自分にとってちょうど良いバランスを見つけるのが大切だ、ということだと思います。

「とにかく働けばお金が増えていくし、お金が増えれば幸せな時間を過ごせる!」と素朴に信じることができた昭和の時代と比べると、現代はとても複雑だね。

日本がとても豊かになった、ということの裏返しでもあるのだろうけどね。

「ちょうど良いバランス」のちょうど良さはどう考えれば良いの?

このような時代に、ポートフォリオ、取り崩し、そして老後期間のバランスについての確率的な情報(リスク)を提供し、自分が取れるリスクと照らし合わせながら自分に必要な資産額が計算できる、というのがこの研究の大きな意義です。

「FIREの理論的根拠」と呼ばれるゆえんです。

「4%ルール」という言葉が一人歩きして、「4%で生活しなくてはいけないんだ」「5%以上を使ったら破産するんだ」と誤解している人も多く見られます。

でも、この記事からわかるように、4%である必要はないし、別に7%が無謀だ、ということでもありません。

一人ひとりが

- 老後計画(自分は何歳で死ぬのか、何歳で死んで良いと考えるか、どういう老後を過ごしたいか)

- 自分自身のリスク選好性

- (金融資産以外に頼れる)人的資本

- (金融資産以外に頼れる)社会資本

などに基づいて、何パーセントを採用するのかを自分の頭で考えて決めれば良いのです。

だから!考えろ考えろって、どう考えたらいいのさ!

あなたにとっての4%ルールは何パーセントルールか、は別のテーマになりそうなので、別の記事で考えることにしましょう。

おーい!教えてくれよ~

コメント